Crèdit comercial. Principi rector: que es mogui el diner, i amb seguretat i confiança.

L'essència perquè el crèdit comercial flueixi amb regularitat es concentra en un sol concepte: confiança.

Si hi ha confiança, la resta, és a dir interessos, ràtios, venciments... són merament accessoris. Per aquest motiu hem volgut destacar-lo com a principi rector del capítol financer i n'hem desenvolupat en apartats d'aquest mateix capítol alguns aspectes que creiem millorables. Ara cal entrar una mica més en l'ànima d'aquesta confiança i podrem afirmar amb rotunditat que la seva base és una morositat zero. O gairebé.

Recordant que estem plantejant temes en l'àmbit d'economia i empresa no podem oblidar, però, que la confiança es crea i es destrueix per moltes variables que depenen d'actors de banda i banda, no solament d'un sol costat. Per tant, cal ser conscients que només amb actuacions legislatives o executives de molt bona fe però inaplicables no es generarà aquesta confiança. O amb llistes de morositat incorruptibles, tampoc. El què cal és emmirallar-se en aquells països que se n'han sortit, fins a l'extrem de fer de la confiança en els pagaments un dels seus puntals comercials. I, sense deixar de banda l'educació, que segueix incidint molt directament en totes les relacions entre persones, podem adonar-nos que qui ha tingut la paella pel mànec en aquest tema han estat les entitats bancàries, junt amb l'Administració..

En aquest capítol, doncs, farem propostes en diversos aspectes de la temàtica però per a ser efectives en cas d'aplicar-se, serà necessària la col·laboració, sigui pactada o normativitzada, de les esmentades entitats bancàries o assimilades que en el tema del crèdit comercial gaudeixin de la conseqüent homologació de l'entitat pública supervisora, en el cas d'una Catalunya-Estat el què venim anomenant BCC.

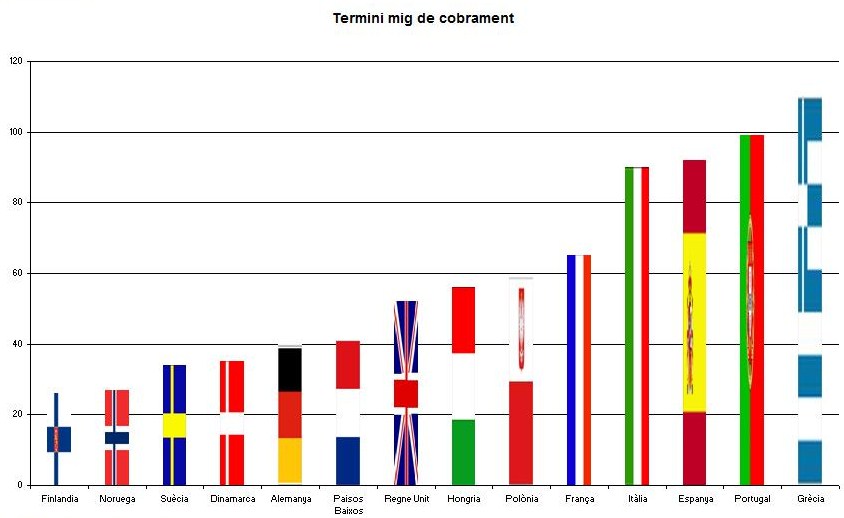

Control de pagaments via banca, amb venciments màxims a 60 dies data certificació, o factura.

El títol de l'apartat resumeix les propostes que l'engloben sense ambigüitats i en dos apartats: control efectiu dels impagaments de les persones físiques o jurídiques i dels venciments d'aquests pagaments, via bancària.

Recentment es va aprovar a les Cortes Españolas amb gran rebombori mediàtic una llei que la van batejar com Llei de la Morositat en la que es proposava el pagament de les factures en un període màxim de 60 dies subsegüents a la data d'aquella. Fins i tot, com amb tota llei, desenvolupava sancions per a les empreses que la incomplissin. Resultat: les grans empreses segueixen pagant a llarguíssims terminis (180, 210, 240 dies), com abans. I això per dos motius: perquè els proveïdors no s'atreveixen a denunciar-les per la necessitat de sobreviure encara que sigui malnodrits econòmicament, i perquè l'excusa de què les Administracions són les primeres a incomplir, i per extensió a generar el corresponent efecte dominó, és una realitat com un temple.

Recentment es va aprovar a les Cortes Españolas amb gran rebombori mediàtic una llei que la van batejar com Llei de la Morositat en la que es proposava el pagament de les factures en un període màxim de 60 dies subsegüents a la data d'aquella. Fins i tot, com amb tota llei, desenvolupava sancions per a les empreses que la incomplissin. Resultat: les grans empreses segueixen pagant a llarguíssims terminis (180, 210, 240 dies), com abans. I això per dos motius: perquè els proveïdors no s'atreveixen a denunciar-les per la necessitat de sobreviure encara que sigui malnodrits econòmicament, i perquè l'excusa de què les Administracions són les primeres a incomplir, i per extensió a generar el corresponent efecte dominó, és una realitat com un temple.

Per tant, cal trencar aquesta espiral diabòlica. I la millor forma de fer-ho és obligar per llei, si pot ser consensuada millor, a les entitats bancàries i assimilades a retirar a les persones físiques o jurídiques tot accés a qualsevol compte bancari, ja no només de crèdit comercial, durant un escalat de temps a determinar en funció dels incompliments. I a més a més, a co-responsabilitzar a l'entitat financera dels danys econòmics a tercers. Ras i curt, si un client d'un banc no paga o no paga dins dels terminis màxims, qui s'haurà de fer càrrec del pagament que sigui aquest mateix banc, el qual ja es preocuparà de reclamar i sancionar al seu propi client si no vol ser co-responsable de la sanció governativa.

Per això, s'hauria d'establir un reglament d'inspecció a càrrec d'un departament ad-hoc del BCC, que sancionés a les entitats que incomplissin, derivant-les-hi d'ofici o a primer requeriment també la responsabilitat de l'import de l'impagament. Aquest Departament hauria de poder actuar indistintament d'ofici i per les denúncies rebudes de la part perjudicada per l'incompliment en qüestió, tant si és d'impagament com si és de venciment.

Naturalment també haurien d'estar perseguides per evitar competències deslleials les pràctiques de frau de llei. I en aquest cas amb la màxima duresa econòmica arribant fins i tot a la inhabilitació dels responsables.

També s'hauria d'establir com a període màxim de pagament inexcusable el límit de 60 dies data factura o certificació de la feina realitzada fins al moment d'emetre factura o certificació entre persones físiques o jurídiques. La pràctica habitual demostra que un període de 60 dies data factura és més que suficient per a controlar i resoldre qualsevol conflicte administratiu que sorgeixi, per gran i complexa o per micro que sigui l'empresa en qüestió.

Aquesta proposta de normativa té per a l'Administració un valor afegit: que el cicle de recaptació per IVA, encara que es faci pel sistema de caixa que l'Estat espanyol representa que vol implantar per pimes a partir del 2014, seria d'un termini força acceptable sobretot per a aquelles declaracions que es fessin mensualment i que, dit sia de pas, podrien ser les de totes les operacions comercials.

Venciment dels pagaments de les Administracions màxims a 45 dies data certificació, o factura.

Els arguments esgrimits en l'apartat anterior són d'aplicació encara més incisiva en les operacions comercials que realitzin les Administracions o les empreses públiques i parapúbliques, ja que en aquest moment venen sent responsables directes o indirectes del 45-50% del PIB en els països desenvolupats, entre els que Catalunya es troba ja ara i que els estudis fan preveure que millorarà en cas de convertir-se en un nou Estat. Dins o fora de la UE indistintament.

Per tant, a les Administracions, com a motor del nivell de PIB indicat, cal exigir-les-hi més i millor compliment i ja des d'aquí proposem que el venciment màxim dels pagaments sigui de 45 dies, a fi i efecte de provocar un efecte dominó positiu en la cadena de subcontractades.

En aquest cas, la problemàtica sorgirà quan una entitat bancària hagi d'aplicar la normativa sancionadora proposada en l'apartat anterior que, de totes maneres, s'ha de fer extensiva amb totes les conseqüències a l'Administració. Per aquest motiu, cal recordar que hem proposat des del capítol 1 que l'Administració de Justícia ha de ser completament independent o tenir la màxima independència  possible del poder polític, sigui executiu o legislatiu.

possible del poder polític, sigui executiu o legislatiu.

No ha de ser que per definició a les úniques persones físiques o jurídiques a qui se'ls hi pugui demanar responsabilitats, sobretot en el camp de la morositat, tant sensible per la generació de confiança, siguin les privades. Les Administracions s'han de regir per les regles el més semblants possibles a les primeres i els seus responsables han de poder ser sancionats en les mateixes condicions que els responsables de les primeres, i que ja hem esmentat també al capítol 1.